2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ280 715 8082 备案号:闽ICP备19027007号-6

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

尤众元[1]

2022年上半年我国经济承压前行,经济增长在疫情、房地产流动性困境、海外流动性收紧等冲击下放缓态势明显,尽管6月的经济数据出现积极信号,但是经济企稳的基础还不牢固,下行压力依然存在,经济增速能否保持在合理区间仍然存疑,稳增长政策未来存在发力空间。

本文回顾2021年中央经济工作会议以来的稳增长政策,分析宏观经济形势与经济政策之间的相互关系。以期从宏观政策的角度,观察中国经济的未来走向。我们发现,中国经济在疫情冲击、房地产流动性问题等多重压力下,经济增速中枢出现下行,局部经济活动停滞,部分行业景气度快速下降。针对经济形势,稳增长政策力度不断强化,财政和货币政策逐步宽松,防疫政策变化相对较小,房地产政策和平台经济政策重点从监管逐步偏向于稳定。展望未来,中国经济预期于10月企稳,进一步的大规模经济刺激政策出台可能性低,决策层可能强化已有政策的落地。

经济增长出现压力,2021年的中央经济工作会议与之后的两会都释放出稳增长的信号。2021年的经济增速压力较小,一方面受益于低基数效应,另一方面受益于疫情后的复苏,决策层更注重调结构,而非稳增长。但是,2021年下半年起,经济增长开始逐步下行,部分经济事件预示未来经济存在隐忧,比如大型房地产企业恒大集团出现流动性问题,部分城市出现零星疫情,经济内生增长动能在2022年能否持续存疑。因此,稳增长再次成为决策层关注的重点,12月10日的中央经济工作会议提出我国当前面临“需求收缩、供给冲击、预期转弱三重压力”。描述中值得关注的变化有以下几点:宏观政策重提逆周期调控,改变疫情后常见的注重跨周期调节的政策框架,会议提出“跨周期和逆周期宏观调控政策要有机结合”,强调政策发力靠前;财政政策更加积极有为;货币政策删除杠杆率描述;“房住不炒”虽然重提,但是被弱化,“良性循环”被提及。在中央经济工作会议后至2022年3月,稳增长政策主要在地方两会和全国两会中被多次提及,讨论的基调与中央经济工作会议保持一致。与此后的稳增长政策相比,3月前的政策力度较弱,决策层的思维还处于调结构向稳增长的切换阶段。

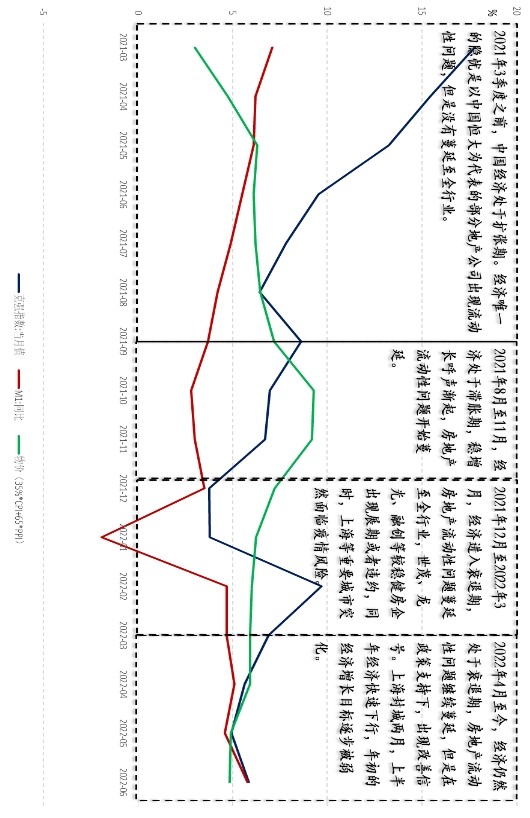

2021年12月至2022年3月,房地产流动性危机蔓延至全行业,疫情出现反弹迹象,中国经济呈现出明显的衰退特征,中央经济工作会议及两会会议中提出的稳增长力度不足以对冲经济下行压力,国务院金融稳定发展委员会召开的专题会议和国常会进一步发力稳增长。数据显示,1季度国内生产总值同比增长4.8%,高于Wind提供的市场平均预期值4.7%,其他经济数据大部分也优于预期,但是衡量经济增长的克强指数和物价指数(CPI与PPI的加权指数)仍然处于下行阶段(见图1),反映中国经济进入衰退期。经济走弱的原因主要源于疫情冲击和房地产行业流动性危机,疫情方面,在4月上海疫情全面爆发前,北京、浙江绍兴、杭州、陕西西安、上海等多地疫情已经出现反弹迹象,经济活动受到影响,社零3月同比增速为负;房地产方面,世茂、龙光、融创等大型且较稳健的房企相继出现展期甚至违约等行为,流动性问题从个别房企向全行业蔓延,3月房地产新开工面积累计同比增速为-17.5%,是2020年新冠疫情后至该月的最低值。面对明显的衰退期迹象,稳增长政策加码。3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议由中共中央政治局委员、国务院副总理、金融委主任刘鹤主持,有关部门负责同志参加会议。会议指出,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长;关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施;积极出台对市场有利的政策,慎重出台收缩性政策。3月15日至4月29日,部分国常会开始提及稳增长政策。3月21日的会议确定实施大规模增值税留抵退税的政策安排;3月29日的会议提及部署用好政府债券扩大有效投资,促进补短板增后劲和经济稳定增长,另外,该会议决定新开工一批条件成熟的水利工程;4月13日的会议部署促进消费的政策举措,并且加大出口退税等政策支持力度,促进外贸平稳发展。在刘鹤副总理主持的专题会议后,稳增长力度明显增强,首先,会议自身包括定调货币政策边际宽松,直面房地产行业的风险等内容。其次,在专题会议后,国常会开始关注稳增长。概而言之,3月至4月稳增长政策的趋势是逐步增强。

4月起,疫情对经济造成较大冲击,经济数据短期内全面下行,稳增长成为决策层最为关注的焦点。3月底,上海因疫情进入封城状态,持续2个月,疫情开始全面冲击中国经济,2季度实际GDP同比仅增长0.4%,其他重要经济指标如工业增加值、社会消费品零售总额、固定资产投资金额等出现超预期的快速下降。针对恶化的经济形势,决策层释放出更多政策工具,对冲经济下行压力。4月29日的政治局会议强调“坚持动态清零”,明确要求“努力实现全年经济社会发展预期目标”。针对稳增长的目标,会议提出全面加强基础设施建设、支持平台经济规范健康发展和促进房地产市场平稳健康发展。其中,房地产相关的内容第一次包括“优化商品房预售资金监管”,在该会议后,部分城市一定程度上放松了预售资金监管政策。5月23日的国常会部署稳经济一揽子措施,具体措施包括在更多行业实施存量和增量全额留抵退税、放宽汽车限购、增加民航应急贷款,支持航空业发行债券等。5月25日,李克强总理召开全国稳住经济大盘电视电话会议,要求此前国常会出台的稳经济一揽子政策要在5月底前出台实施细则,其中,货币政策强调发挥好总量和结构的双重功能,财政政策重视减税退税降费力度和加快专项债发行节奏,基建政策可能会扩大项目储备、加强资金支持以及加快项目落地,房地产政策强调因城施策,消费政策继续加强乘用车购置税阶段性减征和其他消费支持政策。6月29日的国常会提出加大重点工程以工代赈力度,拓展就业岗位,带动农民工等增收。7月21日的国常会提出“因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。”上海疫情后,稳增长成为决策层最重视的议题,在经济承受重压的情况下,4月底的政治局会议仍然要求努力实现年初的发展目标,加大基建投入,纠偏地产和平台经济调控政策,稳增长政策得到全面的铺开。此后,国常会的内容主要以刺激汽车消费为主,退税、房地产等相关政策为辅。5月底的全国稳住经济大盘电视电话会议没有推出新的刺激政策,更多关注政策的落地力度。

展望未来,我们预期中国经济形势在3季度会出现明显改善,决策层会加强已有刺激政策的落地,而非进一步推出新政策,进行超大规模的经济刺激,7月28日的政治局会议内容体现了这个思路。尽管在疫情后,经济指标没有出现全面且快速的修复,经济修复可能呈现U型,而非V型,但是部分经济指标已经出现明显修复,6月的房地产销售和社融数据都出现超预期的上行。因为房地产支柱行业的身份和房地产销售周期领先房地产投资周期的原因,房地产销售被许多宏观研究人士视为中国经济复苏的先行指标,社融数据反映社会对于贷款的需求,该数据改善反映居民和企业部门的预期开始出现改变,对于未来经济形势更加乐观。两项重要经济数据改善,反映中国经济的拐点可能在不远方,根据房地产销售和房地产投资的历史关系,我们预测中国经济拐点可能在10月附近,因此,更新、更全面、药效更强的经济刺激政策可能不会出台。7月28日的政治局会议内容可以佐证我们的观点,会议对经济增长目标偏弱化,仅提及“力争实现最好结果”。定调防疫政策仍然严格,坚持动态清零总方针;财政货币政策都偏积极,其中,财政政策“要用好地方政府专项债券资金,支持地方政府用足用好专项债务限额”,货币政策“要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金”;对地产表态偏积极,首提“用足用好政策工具箱”;对于平台经济态度偏积极,首提集中推出一批‘绿灯’投资案例。我们发现,防疫政策与此前相比,变化较小,财政政策和货币政策延续宽松,地产和平台经济都是边际得到宽松。因此,除非经济出现进一步恶化,否则进一步的经济刺激政策出台可能性低,决策层在提升已有政策的落地程度。

综上,2022年的中国经济面临多重负面因素冲击,经济增速下行压力较大,单纯依靠经济增长内生动力已经不足以改善当前恶化的经济形势,稳增长政策是影响中国经济未来发展走向的重要因素。回顾稳增长政策的推出进程,我们发现当经济增速逐步下行,政策力度也在不断上升,反映决策层清楚地认识到经济当前面临的压力,以及增速快速下滑带来的潜在风险。已有的稳增长政策已经一定程度上改善了经济形势,以房地产销售、社融为代表的部分前瞻指标已经发出乐观的信号,因此投资者对于未来的经济形势不必过度悲观。展望未来,我们预期中国经济于10月企稳,因此,进一步的大规模经济刺激政策出台可能性低,决策层可能重视已有政策的落地。但是,如果更多预期外的负面冲击发生,比如美国发生超预期的衰退、海外政治格局进一步动荡等,不排除决策层释放更多政策工具进行对冲。

图1经济周期与负面冲击

数据来源:Wind、九方金融研究所。

免责声明:本报告由尤众元(登记编号:A0740121050030)进行编辑整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

[1]尤众元系九方金融研究所宏观研究员,北卡罗莱纳州立大学经济学博士。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ280 715 8082 备案号:闽ICP备19027007号-6

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。