2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

收益率曲线首先是预测美联储政策的前景,而不是下一次衰退。我的研究证实了这一结论,美联储最近的一项研究也是如此。

在我最近出版的“ 预测市场 ” 一书中, 我写道:“收益率曲线模型是基于投资者对美联储如何应对通胀的预期。与通货膨胀高级模型相比,预测利率更为实用。有意义的是,联邦基金利率主要取决于美联储的通胀前景,以及收益率曲线上该利率的所有其他收益率是由投资者对美联储政策周期的预期决定的。

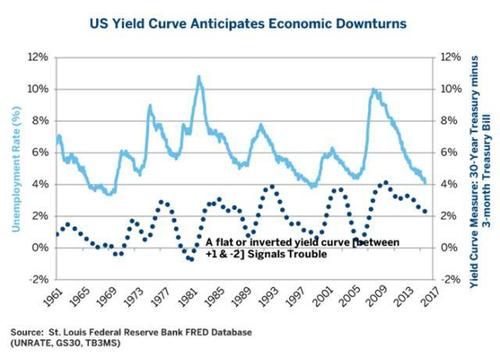

更具体地说,在研究了收益率曲线与货币,信贷和商业周期之间的关系之后,我们得出的结论是信贷紧缩,而不是倒置的收益率曲线,而不是导致经济衰退的老龄化经济扩张。收益率曲线只是对美联储如何应对和影响这些周期进行评分。那么,为什么倒收益率曲线有这样的呼吁衰退纪录良好,并且还能是不同,这一次?

阅读: 收益率曲线倒置 - 这是投资者需要了解的5件事

根据美联储2018年7月关于收益率曲线的研究,经济衰退的概率约为14%。然而,该研究的2019年2月更新报道,赔率上升至50%。经济衰退警告可能促成了联邦公开市场委员会(FOMC)从鹰派到鸽派立场的显着转变,该委员会制定了美联储的货币政策。

美联储最近表示,今年不会加息,明年只会加息一次。如果是这样,这应该可以减少经济衰退的可能性。让我们仔细研究美联储的研究,这证实了我们对收益率曲线的最佳解释的看法:

1.原帖: 去年 分钟 的6月12-13日FOMC会议提供了一个理由不担心当时的扁平化的收益率曲线。在会议期间,美联储工作人员根据6月28日FEDS备注中的研究结果,提出了另一种“经济衰退可能性指标”。 两位美联储经济学家Eric C. Engstrom和Steven A. Sharpe题为“(不要害怕)收益率曲线”。简而言之,他们质疑为什么10年期(BX:TMUBMUSD10Y)和2年期(BX:TMUBMUSD02Y)国债之间的“长期利差”应该有很大的力量来预测即将到来的经济衰退。作为替代方案,他们根据联邦基金利率的当前水平与未来几个季度的预期联邦基金利率之间的差距设计了0至6季度的“近期远期利差”,这是从期货市场衍生出来的价格(图1)。

作者强调,长期利差反映了短期利差,他们认为这有助于作为预计在未来几个季度内发生的经济衰退的指标更有意义。他们还观察到,收益率差异的反转并不意味着利差导致经济衰退。

当时,他们的评估是“市场在未来四个季度降息的可能性相当低”,即14.1%(图2)。“与远期收益率利差不同,短期近期远期利差近年来并未呈下降趋势,基于调查的短期利率长期预期指标并未出现预期的反转,”他们观察到。在我们去年的评论中,我们得出结论:“多么宽慰!那么现在,我们所担心的只是贸易战引发的经济衰退!“

相关视频:Jim Cramer关于投资者应该关注收2.最新研究: 2019年2月 更新的美联储 研究报告的标题较少:“近期远期收益率作为主要指标:一个不那么扭曲的镜子。”作者观察到他们的近期利差“可以被解释衡量市场对传统货币政策利率近期轨迹的预期。“

此外,他们报告说:“它的预测能力表明,当市场参与者预期 - 并且定价 - 随后一年半的货币政策放松,经济衰退”可能即将到来。短期利差“预测四季度GDP增长的准确性高于调查共识预测。美联储经济学家发现,“它对股票回报具有强大的预测能力”。相比之下,“预测衰退,GDP增长或股票回报率”的债券收益率“已经超过6-8个季度显示出没有附加值。”

3.一个高度对冲的警告: 新研究的第7页埋葬了一个警告,即自一年前进行原始研究以来经济衰退的概率显着增加:“截至2019年初样本期结束时(以及撰写本文时),近期远期利差预测经济衰退的可能性将大幅提高。“

实际上,该研究中的图3清楚地表明,经济衰退风险已经上升至50%(基于2019年第一季度数据仅在1月份可用)。有趣的是,在研究开始时的摘要段落中没有提到这一重要更新。然而,该报告中的图表显示,当近期远期利差显着低于零时,经济衰退的可能性增加最为显着,而这与最近的分析不同。

因此,我们并没有对即将到来的经济衰退感到害怕。我们关注的是美联储研究(以及我的书)中提出的观点,即收益率曲线首先是预测货币政策的前景。例如,该报指出,“当投资者认为美联储可能很快就会从紧缩政策转向宽松政策时,近期远期利差将会转为负面。”

在美联储提高联邦基金利率期间,收益率曲线的扩散趋于缩小(图3)。当美联储开始降低利率时,它往往会触底,然后扩大。恰好在收益率曲线反转之后,即在货币紧缩周期的尾端,发生了过去的经济衰退。

如果美联储及时停止提高利率,从而减少经济衰退的可能性,这次可能会有所不同。毕竟,鉴于通胀和投机性过剩仍然受到抑制,没有必要过度紧缩。在过去,美联储收紧货币政策(不是与紧缩相吻合的收益率曲线)导致金融危机,这种危机演变为广泛的信贷紧缩,导致经济衰退(图4)。

因此,我们的结论是信贷紧缩导致衰退,而不是倒退的收益率曲线而不是衰老的扩张。

4.误报信号: 1998年和今天的货币政策之间存在相似之处,Engstrom和Sharpe的论文指出:“我们样本中最突出的假阳性伴随着1998年亚洲金融危机蔓延引发的预期宽松政策,并没有导致美国经济衰退。不难想象类似的情景可能会在未来产生额外的误报。2018年底近期远期利差的近乎反转似乎与市场对全球经济前景面临重大风险的看法有关,包括贸易争端升级的威胁。这些风险是否在经济衰退中显现还有待观察。“

5.行动失误:美联储的研究报告指出:“我们将任何一天的短期远期利差定义为预期六个季度三个月期国库券的隐含利率与三个当前收益率之间的差额。 - 月度国库券。“

根据Haver Analytics(我们的数据供应商)的说法:“我们已经与董事会就今年早些时候的0到6季度远期利差进行了联系,他们告诉我们他们在季度到期时使用内部拟合的零息票曲线进行计算。他们目前只提供年度到期日,因此我们无法计算。“

6.两年收益率曲线:因此,我们不会试图计算美联储研究的近期利差,而是关注联邦基金利率的12个月远期期货,这是每日可用的(图5)。这份为期两年的国债收益率跟踪了这一系列,表明它也是市场预测一年后联邦基金利率的良好代理。

7.暂停预测: 在完成所有这些工作之后,结论显而易见:美联储未来可能不会在未来12个月内提高联邦基金利率。上周一,12个月远期汇率为2.06%,比联邦基金汇率目标范围的2.38%中点低32个基点。两年为2.24%,比上周末中点低14个基点。

美联储的研究告诉我们,两年期国债收益率和联邦基金利率之间的差距可能是跟踪固定收益市场未来52周货币政策前景的最简单方法(图6)。任何人都可以在家里这样做。但这并不意味着市场将是正确的,正如去年的错误所证明的那样。

底线:目前,我们仍然没有看到经济衰退的重大风险,特别是因为联邦公开市场委员会仍然“耐心”。委员会最近决定在今年剩余时间内暂停联邦基金利率降低风险引发信贷紧缩和经济衰退的金融危机。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)