2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

让我们访问您的更多数据,也许我们会给您更高的信用评分。

这是Experian Boost和UltraFICO得分背后的潜在承诺。来自两个信誉最大的名字的这些新产品代表了信用评分领域的一个重大变化:数百名几乎没有信用记录的消费者可能很快就可以通过分享他们的手机和公用事业账单支付历史或其他来改变这一点。来自个人银行账户的信息。

这对消费者来说可能是一件大事。这些产品背后的公司 - 信用评分巨头FICO,三巨头信贷局Experian和数据公司Finicity - 表示他们最终可能会为许多美国人带来更高的信用评分和更多的信用卡,个人贷款和其他类型的信贷。

然而,对于贷方而言,这是一个更大的交易 - 而且这确实是重点。最终,这些举措是为贷方提供一个更大的池塘,以便为商业捕鱼。贷款人而不是消费者是信用局和信用评级公司的主要客户,贷款人渴望寻找新的方式来寻找他们原本会忽视的信誉良好的借款人,或者通过向借款人提供比竞争对手更具吸引力的条款来获取市场份额。

未来将发生重大变化

UltraFICO和Experian Boost两者都将在2019年推出至少作为试点计划,依赖于消费者选择提供关于他们自己的关键信息:

使用Experian Boost,您可以访问手机和公用事业账单的付款历史记录。

使用UltraFICO,您可以访问有关您的银行帐户的一些基本信息。不涉及交易数据,但平均余额,账户年龄和活动频率都是可能的。

在这两种情况下,都会持续跟踪信息。虽然Experian Boost不会追踪错过的付款,但如果消费者停止支付账单三个月,则信息和相关提升将从报告中删除。如果消费者选择撤销访问权限,则跟踪也会停止,并且信息将完全从信用报告中删除。

好久不见了

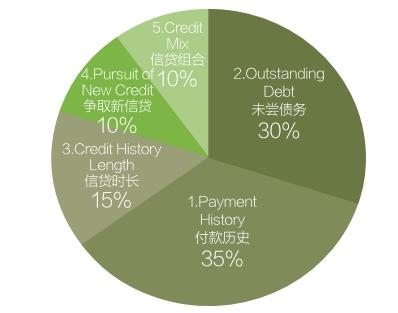

贷款人和信用评分行业长期以来一直寻求对非传统信贷形式的账户进行可靠,一致的数据访问。数以百万计的美国人从未退出贷款,因此他们没有信用记录,这意味着银行并不真正知道贷款是否有风险。这使得这些人很难获得信用卡或个人贷款,迫使他们依赖发薪日贷款等产品。然而,大多数美国人都有手机和水电费。我们的想法是,如果银行能够看到这些人在支付这些账单方面做得多好,他们就可以开始了解这些人对他们的资金负责。

然而,过去很难收集这类数据。Experian Boost和UltraFICO都表示他们将通过让消费者直接向局方提供它来解决这个问题。从理论上讲,这为消费者提供了他们以前从未有过的大量机会,这几乎肯定是好消息。许多美国人都渴望以更合理的条件获得信贷,但却无法获得资格。

也就是说,云仍然笼罩在所有这一切之上。美国人已经陷入了沉重的债务之中,而这些变化可能使他们获得更多的债务。考虑到这一点,消费者记住这一点从未如此重要:仅仅因为有人会给你贷款,这并不意味着你应该接受它。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)