2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

Mahindra&Mahindra金融服务公司(M&M Fin)的财务状况改善了其经营环境。然而,构成其大部分借贷书的汽车终端市场正处于一条缓慢的道路上。在这种背景下,投资者应如何定位于这只股票?

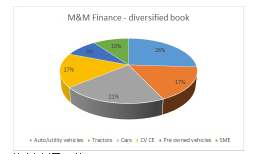

M&M Fin(CMP:419卢比,市值:25,900千万卢比)是Mahindra&Mahindra(M&M)的子公司(51.9%),从事购买新车和二手车和拖拉机的融资业务,汽车,商用车,建筑设备和中小企业融资。该公司在印度拥有1,313个办事处,覆盖27个州和5个联盟地区,拥有超过591万辆汽车金融客户合同。

资产强劲增长

截至2018年12月31日,业务发展势头依然强劲,管理资产增长超过30%,主要受商用车,二手车以及中小企业贷款的推动。支付增长超过24%。虽然业务的车辆方面出现放缓,但该公司仍然有信心保持20%以上的资产增长。管理层对其增长前景并不太担心,并认为20%的资产增长是可以实现的,因为大部分融资产品并非有抱负,而是受必需品驱动。

这实质上意味着一种产品类别的缓慢增长可以在很大程度上得到其他产品的补偿。例如,虽然第一手汽车市场处于缓慢的通道,但该公司正在见证二手车融资以及建筑设备领域的牵引力。管理层认为竞争激烈程度不是很严重,公司几乎在每个产品领域的市场份额都有所改善。

从最近的流动性危机中愈演愈烈

M&M Fin在最近的流动性危机中毫发无损,尽管其资金成本短期上涨。例如,FY19第三季度基础设施租赁和金融服务(IL&FS)危机以及流动性紧张的影响挥之不去。

然而,管理层提到M&M Fin没有资金限制,尽管他们将流动性过剩作为预防措施。终端市场看起来仍然看好,贷款收益率没有压力。尽管面临挑战,该公司仍能保持其利差。该公司拥有多元化的融资组合,其中40%以上的资金来自银行融资等稳定来源。

资产质量 - 决定性的改善

本季度资产质量持续改善,不良资产总额(NPAs)连续下降10%。本季度末的总体和净NPAs分别为7.7%和5.8%。管理层提到,虽然总体NPA总数可能仍然有所提升,但潜在趋势仍然强劲。

在过去180天的基础上,相关资产质量处于最佳水平之一。NPA下的合同数量也在下降。虽然基础资产质量有所改善,但拨备覆盖(针对不良资产的拨备)实际上已从2009年第三季度同比下降至26.9%至26.9%。然而,管理层坚持认为整体损失接近目前的覆盖水平。

瞄准3%的RoA

在净息差(NIM)改善以及生产率和拨备减少的背景下,该公司有望在未来几年内从目前的2.2%水平达到3%的资产回报率(RoA)。

子公司业绩改善

该公司的一些重要子公司正在改善。Mahindra Rural Housing(88.75%的股份)报告称,随着资产质量的逐步提高,FY19前九个月的税后利润增长了32%。Mahindra保险经纪公司(80%股权)报告其FY19的9M税后利润增长了46%。

投资风险

在经历了快速增长的步伐之后,汽车行业的数量似乎正处于缓慢的轨道上,这可能会影响其最终客户的需求。然而,管理层仍然没有看到压力的迹象,其农村客户的现金流量在基础设施活动增加的支持下有所改善。对于运输车而言,轴载规范的变化带来了更好的现金流。

不稳定的季风或任何其他对农村地区收入/现金流量产生负面影响的事件都可能影响资产增长和拖欠水平。

外表

凭借其深厚的农村渗透率,M&M Fin为自己创造了一个利基市场。资产和资金账簿的多样化使得业务相对风险较大,而且大本营将其与最近席卷NBFC空间的资金问题隔离开来。我们认为该公司是摆脱竞争较弱的市场份额的有利因素。信贷成本的下降可能是未来的盈利触发因素。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)