2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

作为中国造车新势力的头部企业,蔚来毅然赴美IPO,并提出了64至85亿美元的期望估值区间,敲钟的时间就定在一周后的9月12日。

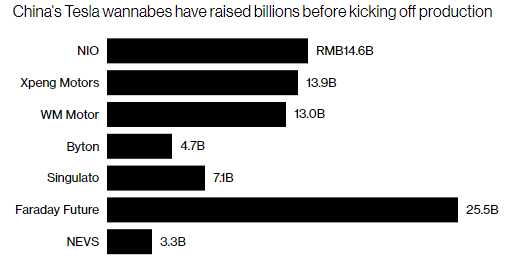

不仅有高估值,事实上,在IPO之前,众多造车新势力的融资能力更是超越了想象。

以李斌为代表的造车新人们,近几年可谓不得清闲,换来的成果便是大把的融资。不得不说,造车新势力的融资能力着实强悍,这些仍为资质、量产、交付而挠头的初创企业,却奇迹般地得到了投资者们的信任。

高估值是自信的体现,高融资则是被信任的结果。

支撑这份自信与信任的难道是蔚来、小鹏、威马和法拉第未来本身?非也。无资质,无产能,无销售网络的三无公司,怎能胜任?亦或者支撑自信与信任的是创业公司的明星CEO们?非也。互联网的内行人,造车界的外行人充斥着这个群体,谁会为一个铁匠缝出的针线活儿买单?

所以,投资者们寄托希翼的并不在个体,而是行业的大趋势。虽然中国车市面临着微增长的常态以及消费降级的阴霾,但新能源逐渐取代传统燃油车的大势已定。中国计划到2025年使新能源汽车销量达到700万辆。不仅是中国,全球车市亦是如此。彭博新能源金融5月发表报告预测,到2040年,逾半数的新车和全球三分之一的汽车,相当于5.59亿辆,将是电动汽车。

于是,未来全球新能源汽车市场的巨大蓝海给予了蔚来们自信,也给予 了投资者们信任这些“三无”新势力的冲动。对于某初创公司的投资更像是盲下赌注,毕竟投资者们只想驶入眼前那片蓝海,而你恰好是在海港静待金主的某艘新船罢了。更有甚者,基于风险分散化的考虑,资助了很多艘新船。新势力们意气风发,欲赶在传统强势企业动身之前起锚扬帆,盲目自信于先行一步便可拔得头筹,却并未看清航线上的漩涡险境。

卷入漩涡将粉身碎骨,警惕起来吧!

破发漩涡

这可能是蔚来要面对的第一个漩涡考验。

国泰君安证券公司分析师托利弗·马表示:“蔚来汽车IPO短期内其股票可能会受到投资者一定程度青睐,但等他们趋于理性和蔚来汽车公布更多数据后,他们的热情最终会降温。”

然而实际情况可能更糟。

8月30日《华尔街日报》报道:“软银放弃了对蔚来的IPO投资,原因未知。软银正在积极关注电动汽车行业,但尚未决定支持哪家公司。”业内公知,引起软银投资关注是重大利好消息。反之,如若软银在持续考量后放弃投资机会,将对相关企业造成不良的舆论影响。

屋漏偏逢连夜雨,蔚来的纳斯达克敲钟仪式,又赶上了一个坏时机。

众所周知,蔚来的股东包括腾讯、京东等若干互联网与科技公司,而近日全球科技类股票暴跌,蔚来的众多股东均受严峻牵连。而相关事件的逐渐发酵,使得中国科技类股价蒸发尤其严峻。

华尔街股票行业分析师多对蔚来的IPO时机表示遗憾:“这是华尔街看衰中国企业,尤其是科技类股票的机会,参与操盘的投资方会比初步预想中的更少一些。”

软银的放弃、科技股大盘受挫,加之华尔街的看衰情绪,不仅发行价市值将有缩水的可能性,兴许蔚来的破发也会比想象中来得更早。

盈利漩涡

投资公司Sanford C. Bernstein & Co.驻中国香港地区分析师罗宾·朱表示:“蔚来的劣势在于烧钱太快,按照目前的财务花销情况估算,蔚来需要每年销售约10万辆汽车才干实现盈亏平衡。”

年销量达到10万只是盈亏平衡的起点,看来蔚来有必要少花钱多卖车,尽早将盈利闭环的能力提升起来。

企业没有实际盈利能力,无论如何都不是件光彩的事情,然而蔚来却好像不以为然。烧钱仍在继续,甚至将长久持续下去。同时在多个城市地标性建造中设置展厅,昂贵的租金将是一笔延绵不绝的昂贵开销。然而量产交付不足2000辆,且发展并未加快的蔚来,宛然并未急于寻求自身闭环盈利的能力,李斌反而抛出“操纵交付节奏,不让用户提车后等服务”的观点,不知是在找借口,还是操纵节奏真的比盈利更重要。

面对盈利难于上青天的现实,蔚来显然比头条君还要淡定。井蛙不可以语于海,也许并不疯癫的李斌在下一盘大棋,只是我们看不穿罢了。

产能漩涡

在盈利能力,以及产能规模方面,特斯拉将是所有造车新势力的前车之鉴。

虽然股价翻了20倍,特斯拉的财报却几乎没有过盈利,产能更是让马斯克皱眉最多的难题,甚至钢铁侠连回家洗澡的时间都没有,直接睡在工厂地板上也是常事。对此他表示:“我不认为人们在经历艰苦的时候,而CEO却像在度假。”固然,也从一个侧面印证,特斯拉的产能确实遭受了困难,需要老板亲自来督阵了。

以蔚来盈亏持平的年销量10万辆为例,即便真的达标,产能也未必跟得上。

Windsor资本治理公司分析师李博表示:“汽车生产要求多年的技术积存和巨额的研发支出,良好的供应链治理也是一个关键的竞争优势。蔚来汽车在大规模生产方面没有经验,因此,即使销售增加了,其生产能力和供应也会跟不上。”托利弗·马也表示:“蔚来最大的挑战是生产。”

马斯克曾藐视产能,如今尝到了苦果;另一头,领克也在经历着产能爬坡期“甜蜜的烦恼”;而少数车企中的佼佼者却在自如掌握着以销定产与以产定销之间的完美平衡。“百年老人”与“三岁小儿”的功力深浅,不言自明。

无论如何,产能问题是躲避不掉的。然而,当造车者按正常思维最应关注规模化生产的节骨眼儿上,造车新势力们却纷纷未能“收心”——有人在遮遮掩掩地租赁资质,有人在讲运营的核心性,有人在国外公布高端子品牌,还有人跑马圈地忙的不亦乐乎……

他们正在走特斯拉藐视产能的老路吧,难道全铝车身真的生产一切顺利?难道零部件供应链条已经梳理顺畅?难道电池产能已经与未来爬坡后的车身产能相匹配?

当产能成为难题,又是哪位CEO会亲自睡在工厂地板上呢?

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)