2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

当市场以某种方式行事时,这是一个以不祥的语气提出的问题:“债券市场知道股票市场不是什么?”

提示这一问题的市场行为是国债收益率的下降与股价上涨同时发生,这是我们今年迄今所看到的情况。10年期国库券接近其2019年的低点2.60%,而标准普尔500指数处于年初至今的高位,涨幅超过12%。

问题的出现是债券收益率下降是经济增长放缓,金融风险上升和风险偏好减弱的信号。

如果这些力量的任何组合起作用,那么股票指数的稳步上升似乎是不协调的,也许是命运多..

然而,有理由怀疑当前强劲股票和低收益率趋势中市场存在任何固有的不一致或严重的脆弱性。

首先,股票和债券价格一起上涨并没有什么不寻常的。(收益率与价格成反比)这是20世纪80年代和90年代大部分时间的规则。这种关系在当前经济周期的前几个阶段发挥作用。

2014年,10年期美国国债收益率从3%下跌至2.1%,标准普尔500指数涨幅超过11%,创下历史新高。同样,在2017年期间,由于股票成为记忆中最温和的上升之一,收益率下跌,收益率上升20%,几乎没有任何回调。

然后有一个事实是,最近几个月股票和债券都在透明和耐心的美联储定价,因为通胀看起来很好,所以能够采取这种态度。这也有助于压缩股票和债券的波动性,芝加哥期权交易所的股票波动率指数在五个月低点低于14。

美联储恐慌

总的来说,即使公司利润在今年上半年持平,但美联储的温和收益率,温和的美联储和波动的波动性往往会支持或扩大股票估值。

Leuthold Group的首席投资策略师吉姆•保尔森(Jim Paulsen)指出,市场正在积极应对经济过热和美联储可能出现的错误恐慌。

“并不是债券市场知道股市没有的东西,”他争辩道。“尽管在经济衰退开始时国债收益率经常下跌并保持较低水平,但当股票和债券估值一起上涨时,它们也经常下跌并保持低位。最近在国债市场采取的行动更可能反映了在持续扩张中中期周期过热的共同后果,而非发出未决衰退的信号。

获得青睐的股票种类也适合低收益环境:富有股息的公用事业和房地产投资信托基金接近历史最高点。所以,是标准普尔500景顺波动性低ETF(SPLV) ,其中包含了更稳定的公司,而不是周期性减速的。

大型成长型股票 - 即那些承诺多年预期会出现的现金流量上升的指标 - 再次领先:罗素1000指数的增长指数在过去一个月中已超过其对手的1.5个百分点。周三的52周高排名表明了这种偏好,包括Mastercard,PayPal,Intuit和American Tower。

所有这些都表明,市场并非鲁莽地定价债券市场不会出现大规模的经济加速或盈利预期。股市大多正在恢复12月令人讨厌的下行超调,而投资者的情绪和定位逐渐回归到更加中立的状态。

如果收益率曲线进一步趋于平缓,或者企业债券被避开,那么低国债收益率将成为股市的更大担忧。

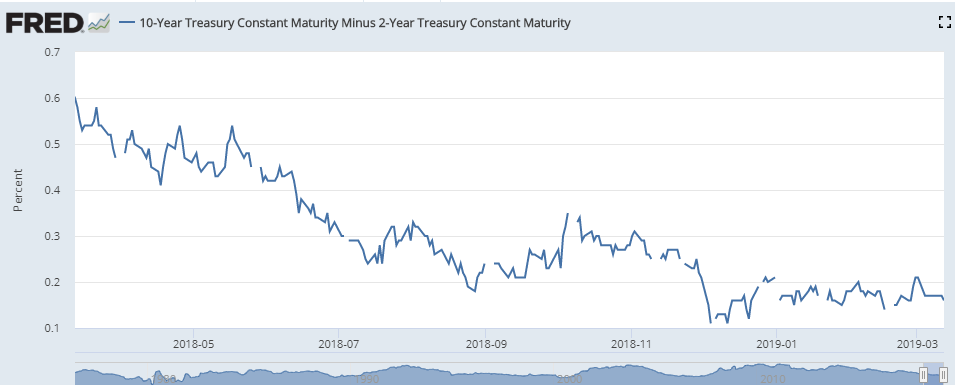

今年国债收益率曲线一直窄而稳定,在2至10年期间之间为0.15至0.2个百分点。

自12月以来,高收益公司债务的风险利差已经收紧,并回到11月的价值,这与标准普尔500指数回升至11月初的水平非常一致。

所有这些都有助于解释当收益率趋势走低时股市如何反弹。但它没有回答这样一个问题,即它可以通过这种方式走多长时间,或者只是从美联储患者和不高的企业债务成本中获得多少进一步提升股票。

这可以持续多久?

早在2016年上半年,随着全球收益率保持相对较低以及类似的以股息为中心的股票和成长型股票的市场走高,标准普尔指数上涨到17以上的远期价格/收益倍数,直到盈利预测最终见底并且增长预期回升。

目前,标准普尔500指数的交易价格为未来12个月预测市盈率的16.3倍。自10月份的高点以来,对2019年盈利的预测下降了7%多一点,而标准普尔500指数从峰值开始下跌了4%多一点。

人们可能会争辩说,股票已经给公司带来了信贷,因为它可以缓解这一利润放缓,并在今年晚些时候恢复增长,预计第四季度预计会有大部分改善。

在某种程度上,无论是否很快,这看起来似乎是一个过于乐观的前景,也许股票将会更加脆弱。但这不是因为债券市场现在“知道”任何特别可怕的东西。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)