2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

在赛普拉斯半导体公司(纳斯达克股票代码:CY)最近的金融分析师日,关键主题是如何 - 用管理层自己的话说 - “一个结构改进的公司”,激光聚焦于两个关键的增长机会:互联网物联网(IoT)和汽车行业。

让我们来看看这些市场,以及赛普拉斯半导体计划如何利用它们的增长。

更智能的汽车

许多芯片公司都表达了对更智能,更多联网车辆出现的热情。赛普拉斯半导体公司在其分析师日的材料中甚至大胆宣称“没有赛普拉斯,自动驾驶汽车就不会发生”。

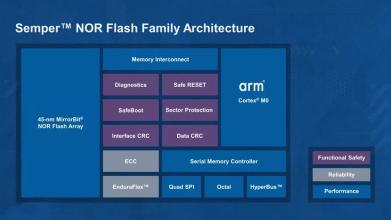

该公司的汽车产品组合包括各种产品,包括用于无线连接的微控制器,Wi-Fi和蓝牙芯片,用于有线连接的USB-C芯片,称为NOR闪存的专用计算机存储器以及触摸屏控制器。

赛普拉斯声称,在2016年至2018年期间,这些产品的销售额按年复合增长率为14%。从2019年到2023年,该公司预计该部门的复合年增长率将达到 8%至12%。这将比往年更慢,但这种增长将来自不断增加的基线。而且,坦率地说,在相对较长的时间内保持这种速度将是非常令人印象深刻的。

推动公司的预期是对汽车中硅价格不断上涨的预测。例如,赛普拉斯表示,在2018年,汽车无线连接解决方案的典型美元价值约为11美元。到2023年,该公司预计将增加三倍至33美元。

赛普拉斯引用的另一个例子是自动驾驶辅助系统(ADAS)的不断增加。该公司辩称,NOR闪存是“高性能,故障安全,存储解决方案”所必需的,并声称它能够充分利用这一需求。该公司声称其NOR闪存“在100%的ADAS平台上都是合格的”并且它“在50%的ADAS平台中单一来源”。

在2018年,它拥有NOR闪存市场68%的份额,并预计NOR闪存美元内容的总机会将从2018年的每辆汽车21美元增长到2023年的每辆汽车45美元。

物联网

赛普拉斯追求的第二个增长机会是物联网。从硬件角度来看,它在该领域的产品与其在汽车销售中的产品重叠。事实上,该公司的可编程SoC(“PSoC”)芯片以及有线和无线连接芯片对这两个领域都很常见,这应该使其能够在其业务中广泛利用其核心技术投资。

在分析师日的演示中,赛普拉斯谈到了其最新PSoC 6芯片的优点,声称它们在功耗,安全性和可编程性方面优于竞争产品。管理层接着展示了一些案例研究,展示了PSoC 6芯片在实际产品中的优势。

例如,赛普拉斯的PSoC 6芯片是两款可穿戴设备的核心 - Fitbit Charge 3健身追踪器和Oura Ring睡眠追踪器。赛普拉斯声称,PSoC 6将这些器件所需的关键功能集成到一个芯片中,并且足够高效,可以为它们提供7天的电池续航时间。

所有这些都从财务角度转化为什么?嗯,该公司声称,在2016年和2018年之间,其物联网收入增长了39%的复合年增长率,远远超过其他业务。赛普拉斯预计,物联网市场将保持2019年至2023年间增长最快,预测复合年增长率在12%至14%之间。该公司预计,到2023年底,物联网业务将成为其最大的收入来源。

投资者外卖

赛普拉斯提出了一个令人信服的案例,它已经转变为追求重要的,可持续的长期增长机会。汽车和物联网芯片市场看起来已经有所增长,赛普拉斯的产品组合似乎已经准备好利用这一增长。事实上,赛普拉斯认为其“重要市场”的收入增长速度将超过整个行业 - 或者换言之,它预计未来几年将在这些市场中获得份额。

对这一增长的一个阻碍是赛普拉斯2018年收入的很大一部分来自所谓的“遗留”市场,该公司预计这些收入将从2019年到2002年以每年2%到4%的复合率下降。 2023.(该公司最近还宣布剥离其NAND业务,此举将大幅削减其传统市场收入。)

尽管如此,赛普拉斯认为,从2019年到2023年,它的年收入将以7%至9%的速度增长,我认为这种预期是可信的。如果该公司充分利用其机会,该股票可能会比未来几年的交易价格高出很多。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)