2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)

短期超卖情况以及持有小幅支撑确实令市场在下周反弹,这可能使市场回到200日移动均线上方。至少在短期内,挑战仍然是建立在2800点的阻力位。

我们作为投资组合经理的工作很简单

保护投资资本;(长远看法)

当它出现时利用这个机会。(短期观点)

短期和长期观点的融合是读者难以理解的部分。

“如果你对未来的市场回报持长期利空看法,你怎么能增加股票投资?”

因为,正如规则#2所述,我们的工作是尽可能地赚钱,同时避免资本破坏的长期风险。

因此,我们必须将长期观点与短期机会结合起来,而短期机会并不总是一致的。

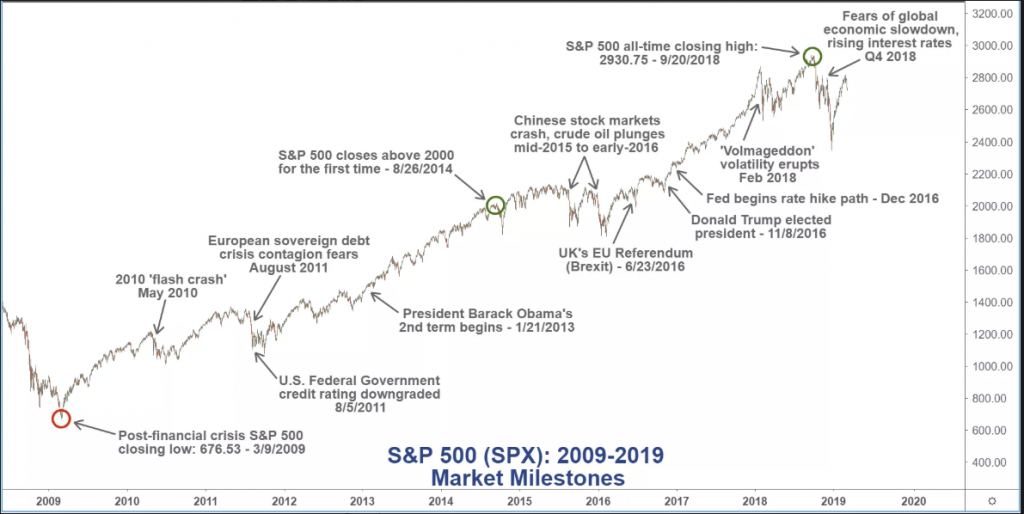

例如,媒体在周末讨论市场成立10周年时充满了评论。

周六美国牛市转为10年,强调尽管全球经济增长缓慢,对央行政策感到担忧以及贸易紧张局势加剧,但仍然存在反弹的弹性。- 华尔街日报

是的,3月9日标志着2009年同一天开始的牛市的10年大关。尽管沿途出现了一些颠簸,但长期看涨趋势仍未完好。

标准普尔500指数

“那么,为什么它不能再持续10年?”

这是一个重要的问题,投资者应该回顾过去十年的催化剂。

这些是一个周期性牛市所必需的所有成分,

2009年,估值已恢复到长期平均水平,资产价格极度超卖,投资者情绪极为负面。其中大卫·罗森伯格周一详细:

是的,这确实是有史以来标准普尔500指数的第三次强劲上扬,总回报率增加了400%。但在通货膨胀调整后的美元中,30万亿美元的扩张是创纪录的,从1987年12月到2000年3月实际出现了25万亿美元的实际增长。

正如大卫所详述的那样,对随后的反弹的支持在很多方面都是不正常的。

政府救助破产银行。

有两个大规模的财政刺激计划,相隔8年。

联邦基金利率连续八年为零,并且一再干预市场,使美联储的资产增加了六倍。资产价值怎么能不受中央银行从公开市场带走4.5万亿美元“安全”证券的影响?

因为没有可投资的机会,云计算和AI,所以没有资本深化周期。现金流量(也来自税收减免)被转用于股票回购和股息支付。标准普尔500指数的股票数量达到了两个十年的低点,还有两个热点 - 回购和并购。

美联储的政策点燃了公司部门所有杠杆周期的母亲。并不只是关于BBB评级的债券。这是关于私募股权,这个周期也经历了巨大的信贷泡沫。

“华尔街日报”提到中央银行的“焦虑”,即使他们是投资阶层最好的朋友,而不是现代历史。

文章还假设10年的牛市面临“贸易紧张局势加剧。”实际上,到2018年初,这些紧张局势开始时,超过90%的牛市已经落后于我们。

什么样的市场,但4家公司占这10年周期总回报的9%;标准普尔500指数中有20个占总回报收益的30%?答案 - 高度集中的答案。

重要的是,这就是发生的事情。

投资者面临的挑战将是接下来发生的事情。

目前,在过去10年中发生的事情将在接下来的十年中继续存在,这是一种压倒性的“希望”。这是一种被称为“新近偏见”的心理倾向,是投资者在投资方面犯下的最大行为错误之一。

然而,历史表明,事实恰恰相反。正如我之前写的:

任何事情的“记录水平”都是“有原因的记录”。

应该记住,当记录被破坏时,这就是达到先前限制的点。此外,正如赛马,短跑或赛车一样,旧记录和新记录之间的差异通常在几分之一秒内测量。

它不是开始,而是一个周期的峰值的指示。

因此,当达到“记录水平”时,记录虽然经常被破坏,但通常只会被少量破坏,而不是很长时间。虽然媒体关注创纪录的低失业率,创纪录的股市水平以及创纪录的信心作为经济持续复苏的迹象,但历史表明谨慎。

不仅是股市在时间方面达到创纪录水平,而且在经济方面也是如此。根据WSJ的Alan Blinder的说法:

“自1854年以来,只有两次经济扩张持续时间超过100个月,而且没有一次持续超过120个月。如果目前的扩张持续到7月份,那将是历史上最长的。“

虽然旧的华尔街公理是

正如我之前在“市场预测经济衰退?”中所表明的那样,股票通常在经济之前达到峰值和低谷。

经济衰退约会

正如John Murphy上周指出的StockCharts:

2000年3月结束的牛市在经济衰退之前已经过了一年。

2007年10月的股市高峰在12月经济高峰之前两个月。

2009年3月的股市上涨导致6月经济好转三个月。

我们可能会看一个。

从历史上看,股票通常在经济前六至九个月达到顶峰。这就是为什么我们寻找可能的股市高峰来提醒我们通常会跟随的经济峰值。

更重要的是,相对强弱和MACD指标趋势走低,并且与市场价格走势产生负面偏差。

下面的周线图显示标准普尔500指数在去年9月创下历史新高,然后在2018年底下跌近20%。虽然2019年的前两个月出现了令人印象深刻的回升至11月的高点,但市场开始走向建立一个较低的高点和较低的底部模式。

标准普尔500指数

请参阅

我们每周都会在RIA PRO上提供所有主要市场的最新信息,以便进行交易。(我们还对每个标准普尔500指数行业,选定的投资组合持股和多空创意进行相同的分析。

约翰继续观察标准普尔500指数的月度图表,该图表可以追溯到牛市开始10年之后。

百分比价格振荡器(PPO)

上升趋势仍然完好无损。2018年第四季度出现的大幅抛售仍高于2009年,2011年,2016年低点的上升趋势线。这是个好消息。可能不太好的迹象表明,长期动量指标开始减弱。上方框中的两行绘制了月度。[PPO是MACD的变化,用于衡量两个移动平均线之间的百分比变化]。

PPO线在去年下半年变为负值,当时红线越快,蓝线越慢。他们仍然是消极的

。[绘制两条PPO线之间差异的红色直方图条也保持在零线以下的负区域(红色圆圈)]。这是牛市开始以来的第一次。从技术角度来看,这导致PPO线和标准普尔500指数之间的潜在“负背离”,去年9月再创新高。

这提高了十年牛市可能在第四季度达到顶峰并且正在经历一个重要的顶部过程的可能性。

如果股市的牛市即将结束,那可能会让美国经济近十年的扩张开始。

标准普尔500指数

每当长期牛市趋势线从顶部过程中被打破,具有负差异和月度卖出信号时,它与更多主要市场一致打顶过程。

这些相同的负背离可以在下面的月度图表中看到,可以追溯到1995年。

标准普尔500指数

当然,这一次可能因各种原因而有所不同,但这些原因通常属于“希望”类别,而不是系统和纪律严明的投资方式。

但是,尽管最近有所调整,估值仍然推动了30倍的收益。

即使在最近的调整之后,长期延伸和偏离仍然处于历史高位,从历史上看,这对投资者来说并不是非常友好。

正如Brett Arends最近指出的那样:

他们说,如果你以与净资产和净收入相关的大致“平均”估值购买股票,股票通常会产生“平均”回报。他们警告说,今天美国股票估值不算平均。

一些长期战略家表示,从长期投资的角度来看,主要风险仍然存在。是的,华尔街的传统智慧告诉你,股票平均每年可能获得约9%的收益。是的,这是基于至少回溯到20世纪20年代的历史平均水平。但是,一些金融历史学家说,这是对过去的误读。根据耶鲁大学金融学教授和诺贝尔奖获得者罗伯特希勒所追踪的市盈率或“私募股权”数据,标准普尔500指数比其历史平均估值高约75%。“

但是,不仅是市场的技术背景完全逆转,而且是基础和经济市场。

正如我在“QE - 然后,现在和为什么它可能不起作用”中所展示的那样:

美国数据点

由于基本面和技术背景不再具有支撑性,估值仍接近最初10%的起始估值,且利率更高,未来十年的回报可能会令人失望。

然而,这是长期观点和估值是一个“可怕的”计时设备。这就是我们在不同时间范围内使用一组特定的价格指标来确定短期风险与回报的原因。

目前,市场正在拉涨,所以我们需要参与。

作为投资者,我们必须在“卡片很热”时赚钱。但同样重要的是知道什么时候“折叠并离开桌子”。

我知道今天似乎完全不可信,但在接下来的十年里,会有许多人希望他们今天能卖掉。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ 备案号:

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

邮箱:toplearningteam#gmail.com (请将#换成@)