2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ280 715 8082 备案号:闽ICP备19027007号-6

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。

该股票具有显着的短期上行空间,预计此后将以溢价估值进行交易

新增领域的商店增加和进军将推动收入增长

利润主要受电力品牌和规模效益的影响

激烈的竞争和高广告花费是主要风险

Arvind Fashions Ltd(AFL)是印度最大的生活方式产品零售商之一。它每年采购近3300万件服装,并销售各类产品51种。

一些世界领先的品牌以AFL的名义获得许可:

在交易所以大幅折扣上市后,该股票在短期内提供了显着的上行空间。强大的品牌组合,网络扩张,新细分市场的多元化以及价值时尚的规模经济应该有助于AFL从长远来看具有丰富的估值。

为什么考虑?

卡上的网络扩展

- 为了在22财年末实现销售额8,000千万卢比,未来三年将增加150-200家门店,分为三种形式 - 电力品牌,新兴品牌和专业零售

为此目的将产生100亿卢比的资本支出,主要通过内部应计资金提供

广告预算将从销售额的4%(过去)增加到5.5%

根据这些措施,管理层的目标是实现以下目标: -

为了加强全渠道,正在扩大NNNOW.com等数字平台的投资。同时,电子商务市场(即亚马逊和Flipkart)与实体店的整合正在进行中

资产轻型模型

在电力和新兴品牌中,一些新的网点可能是特许经营的

AFL将所有制造活动外包给第三方供应商和Arvind

AFL作为零售商,从品牌中采购服装并向买家出售。与典型的纺织企业相比,这种商业模式的资本密集程度较低,这涉及制造和销售

'无限':一个巨大的增长机会

在印度,品牌价值时尚市场正以24%的复合年增长率增长。到2020年,估计将达到120亿美元。

AFL在该领域拥有强大的品牌组合。其自有品牌包括Ruggers,NEWPORT,Excalibur,ELLE,Cherokee,Karigari和ANAHI

AFL可以利用Arvind在纤维到服装制造和供应链流程方面的专业知识来实现规模经济

定期推出新设计将优先考虑,以促进高资产周转率

管理层目标是在22财年末将店铺数量增加至200个,而目前为90个店铺

目标是从现在起三年内以6-7%的EBITDA利润率运营

正在探索的新领域

AFL正在加大与高价值内衣,童装和美容产品相关的营销支出

考虑到这个领域的巨大潜力,AFL有很多值得期待的东西

与男装相比,需求在某种程度上是季节性的(一个财政年度的H2趋向于好于H1),三个垂直市场在收入应计方面相对稳定

印度的行业前景看好,因为: -

到2022年,印度男士休闲服市场可能达到120亿美元大关,年复合增长率达到18%

城市化正在加快步伐

人均可支配收入正在增长

有组织的零售渠道正在该国较小的地区增长

风险

来自印度和外国品牌的竞争正在加剧。这导致延长的季末销售期和难以承担高昂的原材料成本

2018年12月电子商务外国直接投资指南的变化可能会影响亚马逊和Flipkart的折扣和独家产品

无法规范广告支出(占销售额的百分比)和低库存周转率可能会削弱利润率

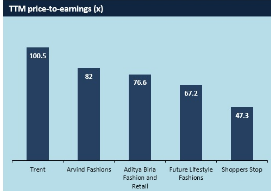

同行比较

瞥一眼下面的展品表明AFL的财务状况在过去的2 - 3年里有显着改善,收入同比增长超过20%。虽然该公司的利润率尚未达到业界领先水平,但这方面的同比上升值得注意。

外表

在适当的时候,我们预计AFL的交易价格与其他大多数零售股票类似。该公司最近几个季度的收入增长和利润增长保持稳定。它的品牌和产品都是根深蒂固的泛印度。

AFL的价格远低于其公允价值,我们认为该公允价值应该在1000-1,200卢比之间。因此,股票应该继续触及5%的上限,直到街道发现其公平价格。

在此之后,AFL的估值很可能会继续升高。然而,如果公司能够继续保持其强劲盈利的趋势,则不能排除进一步重新评级的前景。

2016-2022 All Rights Reserved.平安财经网.复制必究 联系QQ280 715 8082 备案号:闽ICP备19027007号-6

本站除标明“本站原创”外所有信息均转载自互联网 版权归原作者所有。